近日,据港交所披露,B2B跨境支付服务商XTransfer(Extransfer Limited-W)正式递交上市申请,瑞银集团、中金公司为联席保荐人。这家成立于2017年、总部位于上海的金融科技公司AI股票配资风险大不大,在完成七轮融资后,终于向资本市场迈出了关键一步。

XTransfer本次上市的股东阵容堪称豪华,汇集了高榕创投、Planetree、D1 Capital Partners、阿里巴巴、招商局创投、LHCP、零一创投等境内外知名机构。公司最近一轮融资于2026年3月完成,融资额6900万美元,投后估值达到30.2亿美元。

作为一家全球领先的B2B跨境贸易支付平台,并持有多个国家和地区的支付牌照,XTransfer究竟具备怎样的投资价值?

营收高增、亏损扩大 毛利率小幅承压

易传付(XTransfer)成立于2017年,是全球首批专注于B2B跨境贸易的支付平台之一,致力于解决中小企业面临的跨境支付可得性低、账户易冻结、汇付困难、结算缓慢及费用偏高等痛点。截至2026年3月31日,公司已在中国内地、香港、英国、美国、新加坡、荷兰、澳大利亚及加拿大取得所需的支付牌照。

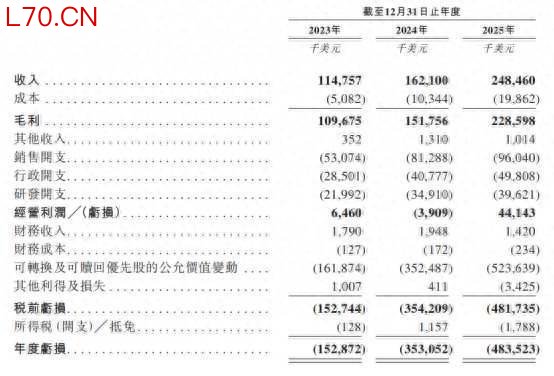

从业绩表现来看,XTransfer展现出强劲的增长动能。2023年至2025年,公司营收从1.15亿美元增长至2.48亿美元,年复合增长率达到47.5%;同期毛利分别为1.1亿美元、1.52亿美元和2.29亿美元,毛利率长期稳定在92%以上。

然而,报告期内公司分别录得亏损1.53亿美元、3.53亿美元和4.84亿美元。表面看亏损持续扩大,实则主要归因于可转换及可赎回优先股的公允价值变动。若剔除该因素,按非国际财务报告准则计算,经调整净利润分别为1120万美元、527万美元和4767万美元,尤其是2025年盈利大幅改善,显示出公司经营面已步入盈利轨道。

值得关注的是,XTransfer的业务结构高度集中于支付服务领域。2023年至2025年,支付服务收入占比依次为76%、80.2%和83.8%,呈持续上升态势;而客户资金利息收入占比则从23.3%下滑至15.4%。

与此同时,两项核心业务的毛利率均出现小幅下滑:支付服务毛利率从94.6%降至91%,客户资金利息收入毛利率从99.5%降至98.5%。尽管绝对值仍处于高位,但若这一趋势延续,可能反映出行业竞争加剧或客户议价能力上升。

跨境电商行业红利期 中小企业B2B支付市场亟待扩容

XTransfer的快速成长,离不开其所处赛道的结构性机遇。

近年来,中国跨境电商保持较快增长态势,战略地位持续提升。研究机构数据显示,2021—2024年,中国跨境电商市场规模从18880亿元增至32574亿元,年均增速显着高于传统外贸形态。2026年1—4月,行业延续高增长势头,一季度跨境电商进出口额达6184.6亿元。跨境电商已成为连接国内产业体系与全球消费市场的重要桥梁,其战略意义在“十五五”时期将进一步凸显。

元股证券:ygzq.hk

值得关注的是,2026年政府工作报告已是连续第十三次将跨境电商写入国家最高级别施政纲领。政策导向从早期的“扩大试点”“鼓励发展”,升级为当下的“扩容升级、规范有序发展”,标志着行业核心诉求已从规模扩张转向质量提升。

与消费者端C2B跨境支付不同,B2B跨境贸易支付单笔金额更高、交易链条更长、风险敞口更大。C2B支付依托卡组织统一结算网络和成熟的数字钱包体系,基础设施相对完备;而B2B支付仍主要依赖传统银行体系的中间行网络,缺乏全球统一的结算平台。不同金融机构之间网络互不兼容,交易往往需要经由多家中介机构,跨境支付通常耗时三到七个工作日,运营复杂度高、透明度有限。小币种覆盖能力尤其薄弱,许多新兴市场的外汇管制加剧了主流货币与小币种之间的兑换困难。全球反洗钱要求日趋严格,而传统金融机构的合规流程繁琐、人工操作密集,进一步导致支付缓慢且容易中断。

据智通财经APP了解,中小企业在全球B2B跨境贸易中占据着中坚力量,同时却面临着更为突出的结构性困境。从数量上看,中小企业占参与此类贸易企业总数的90%以上;从贸易额来看,2025年中小企业贡献约12.7万亿美元,占全球B2B跨境贸易总额的38.4%,预计到2030年这一数字将上升至约16.2万亿美元,占比进一步提高至41.1%。这意味着,面向中小企业的B2B跨境支付解决方案,拥有广阔且持续扩容的市场空间。

![]()

然而,由于交易量相对较小、风险管理能力不足,传统银行服务中小企业的经济效益偏低,大量中小企业被排斥在正规金融体系之外,往往被迫转向非持牌资金服务机构,结果面临资金冻结、支付中断、账户暂停等高合规风险。这种服务可得性低与被迫诉诸灰色渠道的两难,正是中小企业跨境支付所遇到的现实难题。

X-Net网络+AI大模型,构筑竞争护城河

配资炒股XTransfer正是为中小企业提供跨境支付服务的平台,帮助它们与境外贸易企业实现高效、安全的结算。除核心支付服务外,公司还面向中国内地以外的客户群体,提供包括财资管理和软件服务在内的多项增值服务,以满足中小企业日益多元化的业务需求。

在交易规模方面,2023年至2025年,XTransfer的支付交易额(TPV)分别为186.33亿美元、326.18亿美元和605.16亿美元,复合年增长率高达80.2%,显著高于同期行业整体34%的增速。年度活跃客户数从8.26万名增至14.90万名,每名活跃客户贡献的TPV从22.55万美元提升至40.63万美元。此外,2025年客户净收入留存率达到121%,中国内地以外客户的TPV占比从24.5%提升至44.3%,显示出全球化获客正在取得实质性进展。

XTransfer的核心竞争力,很大程度上来自其自主研发的X-Net平台。据智通财经APP了解,这是全球首创且目前唯一的全球统一B2B跨境贸易结算与风险管理平台,已与多家国际银行建立合作,支付服务覆盖全球200多个国家及地区。公司进一步将X-Net与数字钱包深度整合,使中小企业能够通过单一APP,以更直观的方式完成跨境资金的收款、汇兑与转账。截至2026年3月31日,X-Net已通过标准化API接入171家金融机构,实现了合作伙伴网络内全天候、全自动的资金流转、数据交换及运营流程。

![]()

公司自主研发的垂直领域AI模型TradePilot是全球首个且最先进的B2B跨境贸易支付垂直领域AI模型。根据灼识咨询的资料,截至2026年3月31日,通过TradePilot,该公司实现了约98.5%的行业最高交易自动化审核率、并将欺诈率控制在约0.003%的行业极低水平,同时确立了行业内最优成本效益的风险管理实践之一。这一能力不仅显著降低了运营成本,也构成了支付牌照之外的另一道核心护城河。

根据灼识咨询的数据,截至2025年12月31日,相较于传统银行转账,使用XTransfer平台可为客户降低约95%的汇款手续费和约80%的资金汇兑服务费,成本优势十分显著。

在合规风控方面,XTransfer对身份认证与交易监控实施全流程数字化管理,依托AI驱动的风险评估体系和文件自动化审核技术,构建了稳健的风控体系。这不仅有效缓解了金融机构在风险管理方面的顾虑,也显著降低了中小企业银行账户被冻结或关闭的发生频率。

从市场地位来看,按2025年支付交易额(TPV)计算,XTransfer以605亿美元的交易规模成为全球最大的B2B跨境贸易支付平台,市场份额约为5.1%。位居其后的第二名和第三名市场份额分别为2.6%和1.5%,对应TPV为303亿美元和177亿美元,市场集中度仍然较低。

综合来看,得益于全球中小公司B2B跨境贸易数字化的红利期,XTransfer凭借自研X-Net平台与AI模型,快速建立了规模与效率上的领先优势。财务上,公司在2025年已展现经营层面的盈利改善,轻资产模式带来的90%以上毛利率也印证了其商业模型的健康度,但投资者仍需关注其业务结构相对单一、毛利率下滑等种种隐忧。

对于市场投资者来说,XTransfer后续能否将自身先发优势转化为持续的盈利能力和更深的护城河AI股票配资风险大不大,将是决定其长期投资价值的关键因素。

元股证券官网入口|全国领先实盘配资平台提示:本文来自互联网,不代表本网站观点。