来源:摩斯IPO

2026年1月1日,苏州绿控传动科技股份有限公司向深交所递交的创业板IPO申请已进入已问询阶段,公司计划募集资金15.8亿元,保荐机构为中国国际金融股份有限公司,律师事务所为北京德恒律师事务所,会计师事务所为容诚会计师事务所(特殊普通合伙)。

公司定位

绿控传动,公司位于江苏省苏州市,是国内新能源商用车电驱动系统的领军企业之一,以电驱动系统相关技术创新为基础,向客户提供电驱动系统、零部件及相关技术开发与服务。电驱动系统是新能源汽车与非道路移动机械的驱动力来源及核心关键零部件,包括电机、自动变速器及各类控制器、电驱动桥等。

元股证券:yy6699.vip

主要财务数据

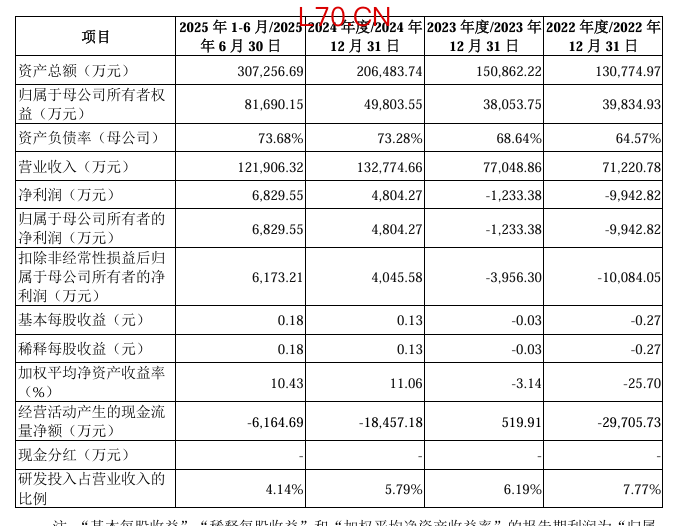

报告期内(2022年至2025年上半年),绿控传动的营业收入分别为7.12亿元、7.7亿元、13.28亿元、12.19亿元;净利润分别为-9942.82万元、-1233.38万元、4804.27万元、6829.55万元。

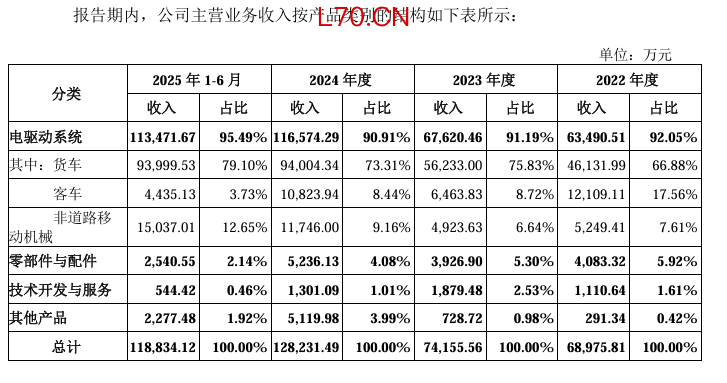

细分产品收入

绿控传动的主营业务收入按产品或服务分类情况如下:

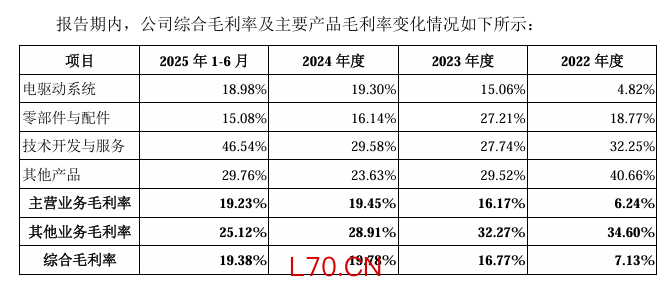

毛利率情况

绿控传动的产品毛利率情况如下:

前五大客户

绿控传动的前五大客户情况如下:

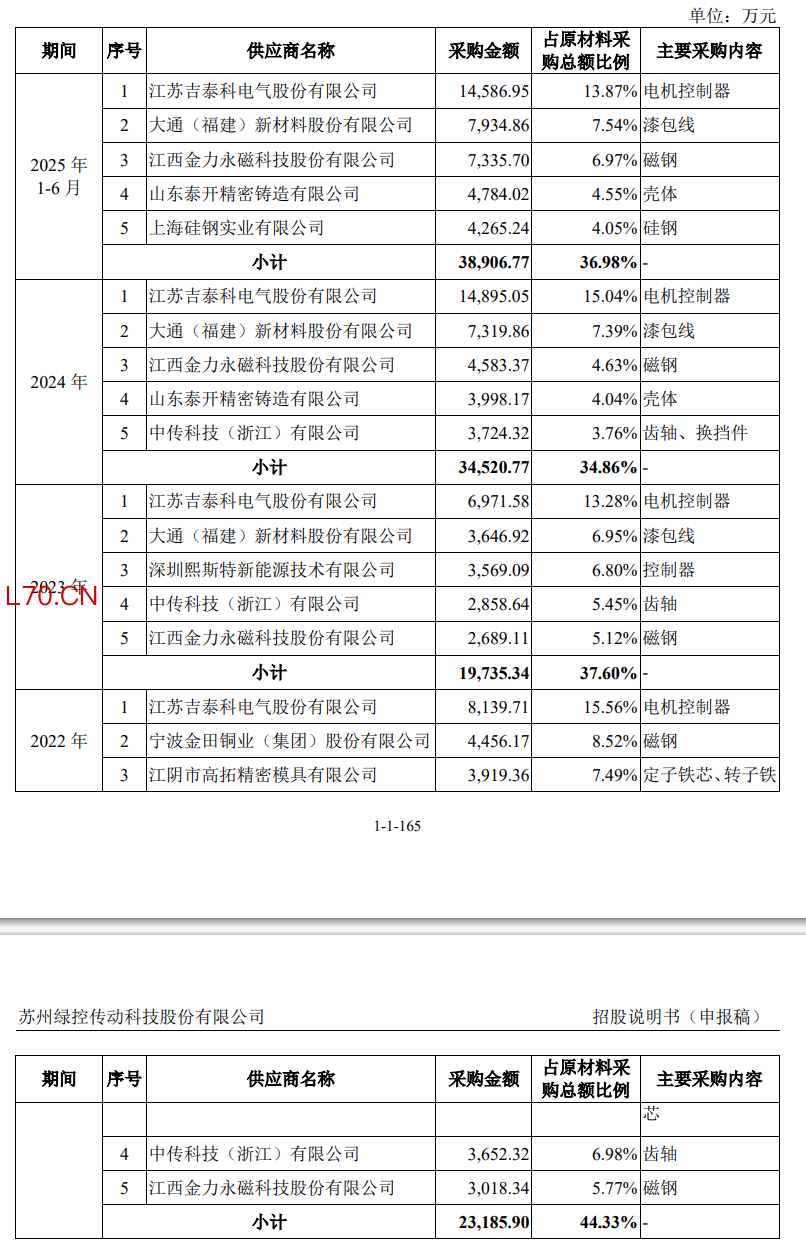

前五大供应商情况

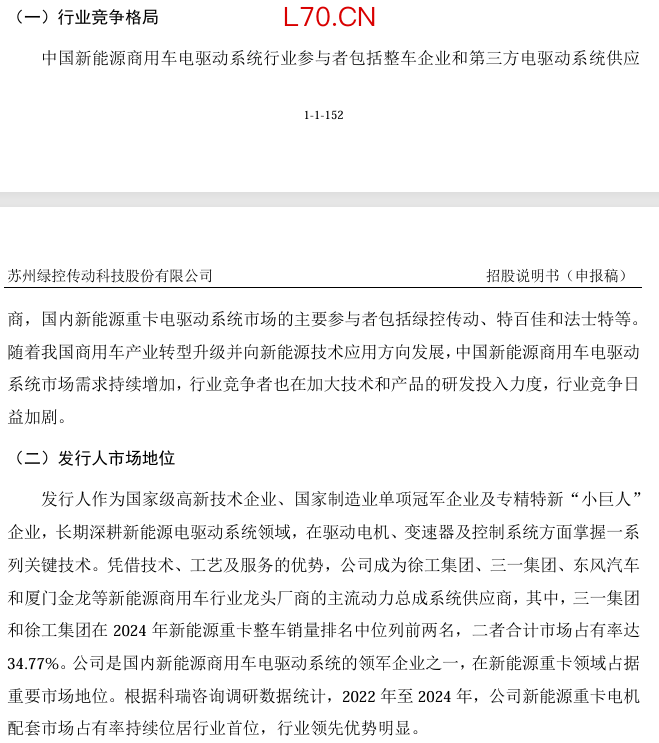

行业竞争格局

配资网站

配资网站

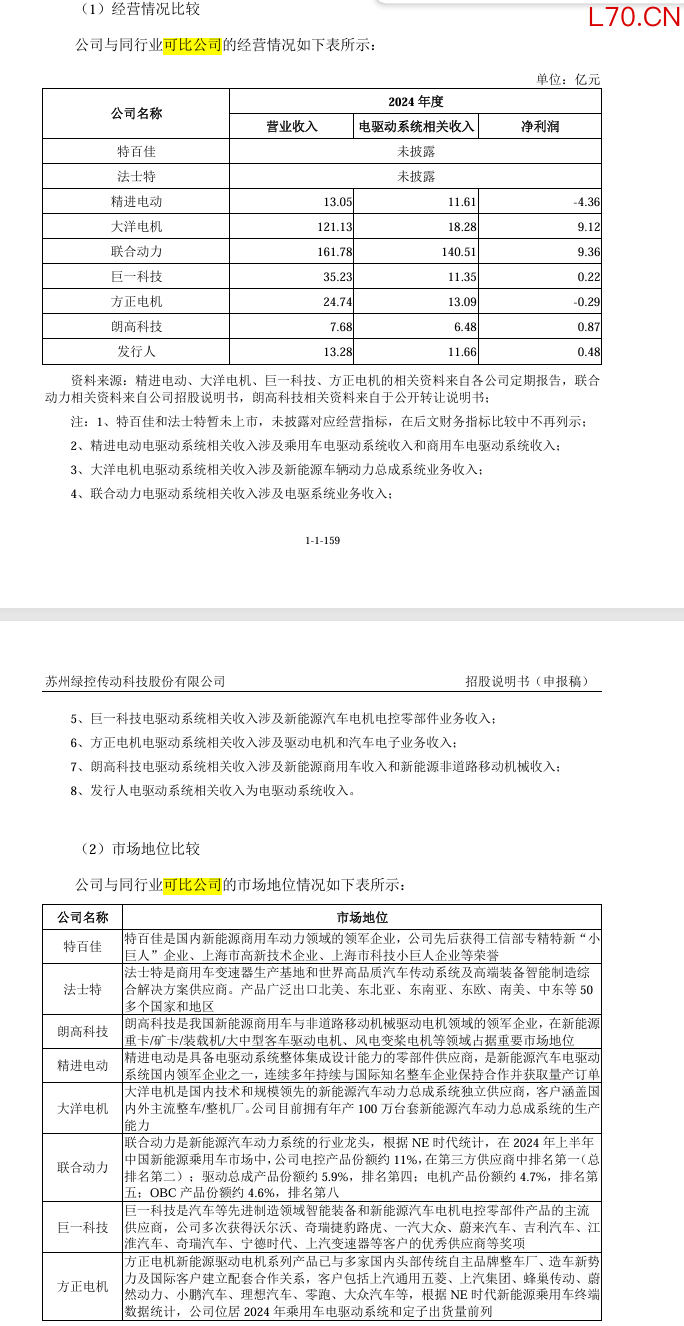

与同行可比公司竞争情况

绿控传动与可比公司对比情况:

控股股东和实际控制人情况

截至本招股说明书签署日,公司控股股东及实际控制人为李磊。李磊直接持有公司12,480.30万股股份,占公司发行前总股本的32.23%;李磊作为吴江千钿的控股股东间接控制公司4,418.97万股股份,占公司发行前总股本的11.41%;李磊直接及间接合计控制公司16,899.27万股股份,占公司发行前总股本的43.64%。

第一轮问询函中的问题

关于收入增长及客户变动申报文件显示:(1)发行人主营业务收入系应用于货车、客车、非道路移动机械的电驱动系统产品。报告期各期,发行人营业收入分别为71,220.78万元、77,048.86万元、132,774.66万元和121,906.32万元,自2024年起营业收入大幅提升,主要原因系2024年度起动力电池成本下降,新能源商用车全周期经济性显著提升。(2)报告期各期,发行人电驱动系统的平均销售单价分别为2.89万元/套、2.72万元/套、2.74万元/套和2.82万元/套,发行人未说明主要产品价格变动情况及影响因素。(3)发行人客户集中度较高,报告期各期,前五大客户销售占比分别为67.12%、63.07%、62.15%和59.95%。主要客户包括徐工集团、三一集团、深向科技、东风汽车、厦门金龙、吉利新能源等,其中深向科技为2024年后新增主要客户,吉利新能源为发行人2025年1-6月新增前五大客户,北汽福田2024年后退出发行人前五大客户。发行人对前五大客户和新增主要客户情况披露较为简单。(4)发行人对部分客户的销售采用寄售模式。报告期各期,发行人电驱动系统收入中寄售收入占比分别为59.12%、66.72%、66.10%和71.66%,占比呈上升趋势。发行人对寄售模式收入确认披露较为简单。

请发行人披露:(1)结合动力电池成本变动影响因素及期后变化情况、发行人在主要客户中产品份额变动情况、同行业可比公司收入和业绩变动等,分析2024年起发行人收入大幅增加的具体原因,与行业变动趋势是否一致。(2)发行人电驱动系统产品是否存在年降情形,若有区分年降产品及非年降产品列示收入及占比情况,分析年降政策对发行人经营业绩的影响。(3)结合深向科技和吉利新能源等新增前五大客户基本情况、与发行人合作时间、下游车型销售情况等,分析报告期内前五大客户变动的具体原因,与下游客户需求是否匹配。(4)结合市场竞争格局、同行业可比公司情况等分析发行人客户集中度较高的原因及合理性;结合新拓展客户和新订单获取数量、对应预计销售金额,相关下游客户产能和扩产计划,北汽福田2024年后退出前五大客户后与发行人是否继续合作等,分析发行人是否具备持续获取新客户和开发新产品的能力,未来业绩是否具有成长性。(5)结合各期寄售和非寄售前五大客户的名称、产品、销售金额、客户关于寄售产品的约定等,分析报告期内寄售收入占比逐渐增加的具体原因,是否对同一客户存在两种销售模式及其合理性,各期收入确认政策是否一致、准确。

关于成本及毛利率申报文件显示:(1)发行人主营业务成本由直接材料、直接人工、制造费用、质保费用构成,其中直接材料占比呈升高趋势,直接人工和质保费用占比呈下降趋势。(2)报告期各期,发行人电驱动系统产品的毛利率分别为4.82%、15.06%、19.30%和18.98%,自2023年起大幅上升,主要原因系原材料采购价格大幅下降和规模效应。(3)2023年起,发行人毛利率水平高于同行业可比公司均值,发行人未具体分析差异原因。(4)报告期各期,发行人技术开发与服务毛利率分别为32.25%、27.74%、29.58%和46.54%,主要为技术研发服务和延期保修的维保服务,由于定制化特点,毛利率波动较大。

请发行人披露:(1)结合电驱动系统原材料采购价格和产量变动对单位成本具体影响,销售价格变动情况等配资导航,量化分析毛利率自2023年以来大幅增长的原因及合理性。(2)结合发行人市场地位、产品核心竞争力、产品应用领域等差异因素,分析发行人与同行业可比公司同类产品毛利率存在较大差异的具体原因,发行人毛利率自2023年以来高于同行业可比公司均值的原因及合理性。(3)结合技术研发服务和延期保修的维保服务等业务的具体内容、成本构成及定价机制,分析其毛利率较高、波动较大的原因及合理性,与同行业可比公司相似业务毛利率水平的差异情况。

海量资讯、精准解读,尽在新浪财经APP

元股证券官网入口|全国领先实盘配资平台提示:本文来自互联网,不代表本网站观点。