元股证券:ygzq.hk上一次A股经历这个体量的科技IPO,是六年前的中芯国际。2020年7月,中芯国际以532亿元的募资额登陆科创板,上市当日科创50指数暴跌8.82%,市场一片恐慌。但随后发生了什么?半导体板块走出了一年半的结构性牛市。

元股证券现在,同样的剧本似乎要重演。2026年6月12日,国产DRAM龙头长鑫科技获准科创板IPO,拟募资295亿元,成为当年A股最大IPO。消息一出,“市场抽血”的担忧迅速蔓延。但如果我们把这次事件放进A股大额IPO的历史坐标里,会发现——这次真的不一样。

历史坐标里的“抽血”真相

回顾A股历史上25家募资超200亿元的企业,有一条清晰的规律:上市当日指数平均下跌1.7%,但1-2周内即可完全修复,从未出现单一大额IPO逆转市场中长期趋势的情况。

上证指数在个股上市前后的牛熊市表现对比

关键差异在于当前的市场承接能力。

募资规模缩小了:长鑫科技的295亿元仅为中芯国际532亿元的55%,而且其中约50%(约147.5亿元)由国资、大基金等长期资本通过战略配售锁定,实际从二级市场抽取的流动性不到148亿元。

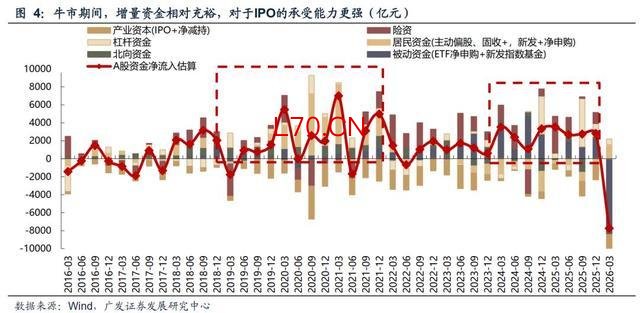

流动池子变大了:2026年6月,A股日均成交额稳定在2.7万亿元以上,两融余额逼近2.9万亿元,分别是2020年同期的2.5倍和近3倍。这148亿元仅占日均成交额的0.5%左右,远不足以形成“抽血”。

制度优化了:A股已取消新股预缴款制度,打新期间的临时冻结资金(约7000-12000亿元)在3-5个交易日后将全数解冻回流,不会对市场造成永久性消耗。

从“抽血叙事”切换到“产业催化”

市场担忧的核心,是资金存量博弈。但历史告诉我们,决定IPO长期影响的不是资金,而是产业趋势。

2020年中芯国际上市后,受益于消费电子和汽车芯片的旺盛需求,其“融资-扩产”直接拉动了上游设备材料板块的繁荣。而长鑫科技的故事更有力:2026年一季度营收508亿元,同比暴增719%,归母净利润247.62亿元,单季度盈利已是科创板第一。

这295亿元的募资,将投向存储器晶圆制造产线升级和 DRAM技术迭代。在当前AI算力需求爆发的背景下,这种“融资-扩产”的正向循环一旦建立,将直接转化为上游设备、材料厂商的订单确定性。广发策略也明确指出,只要AI底层需求未出现拐点,长鑫的扩产就将放大全产业链景气度。

对普通投资者而言,更值得关注的不是“抽血”,而是它作为科创板“预先审阅改革”首单的标杆意义。从受理到注册生效仅165天,创下百亿级硬科技IPO最快审核记录。这背后是监管层明确的信号:优先支持符合国家战略的硬科技企业登陆资本市场。

大量公募基金早已提前布局存储产业链,等待龙头上市后完成组合优化。

历史不会完全复刻,但规律可以信赖

历史从不为当下提供确定性剧本,它只提供参照系。透过中芯国际的坐标,我们看到:大额IPO本身不是行情的终曲,而是产业趋势的加速器。

唯一的变数是需求。如果AI算力需求持续旺盛,长鑫上市就是点燃新一轮产业景气的催化剂;如果需求断崖式回落,那问题也不在IPO本身,而在产业周期。当前来看,前者的概率显然远大于后者。

那些担忧“抽血”的声音,可能忘记了真正的历史教训:超大规模IPO的出现,常常是行情向好的结果,而非见顶的信号。

A股各类资金流入及资金净流入估算趋势股票配资是否骗局

元股证券官网入口|全国领先实盘配资平台提示:本文来自互联网,不代表本网站观点。